ישבתי לפגישה עם לקוח שרוטן תמיד על כך שאין לי וואטאפ.

במהלך הפגישה בקש את סליחתי על שעליו לטפל כמה דקות בעניין דחוף, לאחר שקבל וואטסאפ מפרטנר שלו.

במשך כרבע שעה שלח וקבל הודעות מוקלטות בוואטסאפ, כשלאחר כל הודעה הוא ממתין בקוצר רוח לקבלת תשובה, עד שבשלב מסויים התחשק לי לומר לו: "אדוני היקר, שכחתם לגמרי שיש גם אופציה פשוטה וקלה של שיחה טלפונית. היה הולך לכם הרבה יותר מהר ויותר ברור. התקשורת שלכם עכשיו יותר מקוטעת ממכשיר קשר מלפני 30 שנה..."

רואת חשבון

@רואת חשבון

-

אשכול באישור מיוחד: טלפון מאושר - לדיבור בלבד -

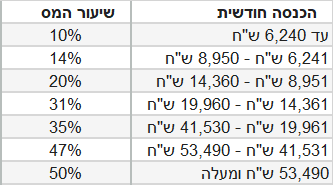

עד כמה מותר להרוויח ולא לשלם 49% מס?@הכוכב-שלנו זה לא נכון.

חישוב המס מתבצע כך:- קביעת ההכנסה החייבת - בודקים מהם ההכנסות, מורידים מהם הכנסות פטורות, הוצאות שמותר להוריד, הטבות מס שונות שמנכות חלק מההכנסה וכד', ומקבלים מהי ההכנסה החייבת במס.

- חישוב המס - המס מחושב באופן מדורג (מלבד הכנסות מסויימות עם שיעור מס קבוע), כך שעל כל סכום נוסף של הכנסה יהיה שיעור המס גבוה יותר על אותו הסכום (ולא על כל ההכנסה מהשקל הראשון).

האחוזים ל2018 הם:

אם לדוגמא אתם מרויחים 10,000 ש"ח, המס שיחושב הוא:

על ה-6,240 הראשונים - 624 ש"ח

על ה-2,709 הבאים 14% - 379 ש"ח

על ה-1,050 הבאים 20% - 210 ש"ח

סה"כ 1,213 ש"ח מס. שימו ב ש20% חושבו רק על ה1,050 האחרונים ולא על כל ההכנסה.

חשוב לציין שהחישוב מבוצע באופן שנתי, כך שאם חודש אחד הרווחתם יותר וחודש אחד פחות אין לזה משמעות. הנתונים החודשיים הם לצורך ההסבר בלבד. - זיכויים = הנחות מהמס - לאחר שנמצא סכום המס מורידים ממנו זיכויים שונים.

הראשון והמוכר ביותר הוא נקודות זיכוי שכל אחת מהן שווה להנחה ממס של 216 ש"ח לחודש. כל תושב ישראל מקבל 2.25 נקודות באופן אוטומטי שמשמעותם הנחה של 486 ש"ח. אשה מקבלת עוד 0.5 נקודה. ילד מגיל שנה עד גיל 5 מזכה ב2.5 נ"ז שמשמעותן 540 ש"ח הנחה. ילד מגיל 6 עד גיל 18 מזכה אשה בנקודת זיכוי נוספת, ויש עוד הרבה. כל אדם בנתוניו האישיים מקבל כמות נקודות זיכוי אחרת.

זיכוי פופולרי נוסף הוא זיכוי בגין תרומות - כל סכום שתרמתם לעמותה מוכרת ייתן לכם הנחה ממס בגובה 35% מסכום התרומה.

יש עוד עשרות זיכויים שונים לכל מיני מצבים ואירועים, כך שהנתונים משתנים מאוד מאחד לשני. - אחרי שחושבו הזיכויים מפחיתים אותם מהמס שחושב ומקבלים מה המס לתשלום.

סיכום קצר:

- מהי ההכנסה החייבת במס.

- כמה מס מחושב עליה.

- מה גובה ההנחה שאתם זכאים לה.

- מה יתרת המס לתשלום, אם בכלל.

כל אחד בנתונים האישיים שלו יכול לבחון לאיזו הכנסה הוא יכול להגיע בלי לשלם מס. אשה עם 10 ילדים יכולה להרוויח סכומים ניכרים בלי לשלם מס וגבר ללא ילדים עשוי לשלם כבר בהכנסה של 5,000 ש"ח (אלא אם כן ידאג לעצמו לזיכויים כמו תרומות ועוד).

חשוב לציין שהמידע הוא בראשי פרקים בלבד וממש לא כולל הכל, חשוב להתייעץ עם איש מקצוע בכל החלטה.

-

עדכון: אושר חוק לצמצום השימוש במזומןהשבוע אושר במליאת הכנסת החוק לצמצום השימוש במזומן.

החוק יחול החל מיום 1.1.19.עיקרי החוק:

שימוש במזומן:

- עוסק: יאסר על עוסק לשלם או לקבל תשלום במזומן בעבור עסקה, אם מחיר העסקה עולה על 11,000 ש"ח.

- אדם פרטי: בעסקה בין מי שאינם עוסקים יאסר לשלם או לקבל תשלום במזומן בעבור העסקה, אם מחיר העסקה עולה על 50,000 ש"ח.

- שכר עבודה, תרומה או הלוואה: לא ייתן אדם ולא יקבל תשלום במזומן כשכר עבודה, תרומה או הלוואה אם סכום שכר העבודה, התרומה או ההלוואה עולה על 11,000 ש"ח.

- מתנה: לא ייתן אדם ולא יקבל תשלום במזומן כמתנה, אם סכום המתנה עולה על 50,000 ש"ח.

(ההגבלות דלעיל אינן חלות על תשלום במזומן בין קרובי משפחה (בן זוג, הורה, הורה הורה, בן, בת, אח או אחות וילדיהם, נכד או נכדה ובני זוג של כל אחד מאלה, וכן אדם אחר הסמוך על שולחנו), למעט לעניין שכר עבודה).

שימוש בשיקים:

- עוסק: לא ייתן ולא יקבל במסגרת עסקו, תשלום בשיק עבור עסקה או כשכר עבודה, כתרומה, כהלוואה או כמתנה, בלי ששמו (כמקבל התשלום) נקוב בשיק. איסור מקביל חל על נותן השיק.

- אדם פרטי: לא יקבל תשלום בשיק מעל 5,000 ש"ח עבור עסקה או כשכר עבודה, כתרומה, כהלוואה או כמתנה, בלי ששמו נקוב בשיק. איסור מקביל חל על נותן השיק.

- הסבת שיק: לא יסב אדם שיק ולא יקבל אדם שיק מוסב, בלי ששמו ומספר זהותו של המסב נקובים בשיק.

-

עדכון: קיצור שבוע העבודהבתחילת החודש הקרוב, ב-1 באפריל 2018 שבוע העבודה בישראל יתקצר בשעה ויעמוד על 42 שעות שבועיות, זאת בכפוף לצו ההרחבה שנחתם לפני זמן קצר על ידי שר העבודה והרווחה חיים כץ.

קיצור שבוע העבודה יבוצע ללא הפחתה בשכר והשכר השעתי יחושב מעתה על בסיס של 182 שעות עבודה לחודש, במקום 186 כפי שהיה עד כה. משמעות המהלך היא העלאת התעריף השעתי והגדלת ערך השעה לעובדים המשתכרים משכר המינימום.

יום העבודה המקוצר בשבוע ייקבע על ידי כל מעסיק, בהתחשב בבקשות ובצרכי העובדים. -

יש בעיה לעבור מעוסק פטור למורשה?תעשו קצת סדר.

- מעבר מפטור למורשה - עובר בדר"כ ללא בעיה מלבד בתחומי עיסוק מסויימים בהם מע"מ חוששים מחשבוניות פיקטיביות יותר מתחומים אחרים, ואז נדרש להוכיח גידול בעסק או לפחות הסכם עבודה שצפוי להביא לחציית המחזור הפטור.

- מעבר ממורשה לפטור - אכן נדרשות שנתיים עם מחזור נמוך מהתקרה כדי לצאת מתחולת עוסק מורשה. אם הוכחו שנתיים כאלו מע"מ לא שואלים שאלות ולא מעניין אותם ממה הבן אדם חי. זה החלק של מס הכנסה.

- רכב - ברכישת רכב אין זיכוי ממע"מ, מלבד רכבים מסחריים מעל 3.5 טון או רכבי עבודה מיוחדים, ולכן גם במכירת הרכב או בהעברתו לשימוש עצמי לא יהיה חיוב במע"מ.

לעומת זאת כל ציוד אחר או מלאי שקיים בעסק בעת המעבר מעוסק מורשה לפטור אכן יחוייב במע"מ כאילו העוסק 'מכר' את הסחורה והציוד לעצמו.

מע"מ לעולם לא מוותרים על החלק שלהם, ואם בעבר התקבל זיכוי ממע"מ על רכישות הם מצפים לקבל עליהן את התמורה, או באמצעות ההכנסות השוטפות בעסק, או בעת מכירת הציוד/סגירת העסק.

המכירה היא רעיונית בלבד לצורך תשלום המע"מ ולא נדרש לבצע בגללה תשלום ממש.

-

פתיחת תיק בביטו"להחוב יגבה בכל מקרה, ולאחר שבעבר נמחקו חובות שלא בוצעו בגינם הליכי גביה מעל 7 שנים, המוסד לביטוח לאומי מקפיד לגבות חובות כסדר. החוב צובר גם ריביות.

ניתן בהחלט להגיע להסדר עם ביטוח לאומי לגבי ביטול הריביות וההצמדה ופריסת הקרן לתשלומים. -

[הצעה] בתצוגת 'נושאים שלא נקראו' לא יופיעו נושאים מפורומים שחסומים למשתמש זה -

תוספת שכר לשעות נוספות@deby יש כמה דרכי פעולה מול מעסיקים כאלו....

- לוותר. להפנים שמדובר ברווח שולי מול הפסד ודאי ביחסי העבודה. הרווח הוא סה"כ 25% תוספת רק על הזמן שמעבר ל8.6 שעות. ההפסד הוא אבדן תחושת האמון ויחסי העבודה התקינים עם מעסיק.

עובד שמתקטנן ומתעקש על פרטים שוליים ודוחק את המעסיק לפינה גורם למעסיק לאבד כל רצון טוב במקרים אחרים בהם ההחלטה נתונה בידיו. - להתלונן על המעסיק. חשוב לדעת כי בדרך זו בדר"כ נגרם למעסיק נזק משמעותי בדרך לקבלת הזכות עליה מתעקשים.

- לתבוע את הזכויות המגיעות על פי חוק בהליך משפטי. לעתים די במכתב מנוסח ומנומק היטב שישלח למעסיק על ידי עורך דין (כולל או לא כולל איום בתביעה משפטית) כדי לגרום למעסיק לעשות את הנדרש.

יש עובדים שיתבעו את זכויותיהם שלא שולמו רק לאחר עזיבת מקום העבודה.

כמובן לפני נקיטת כל צעד שהוא יש לברר עם מורה הוראה מה מותר ומה אסור בכל הנוגע לפניה לערכאות או לתלונה.

- לוותר. להפנים שמדובר ברווח שולי מול הפסד ודאי ביחסי העבודה. הרווח הוא סה"כ 25% תוספת רק על הזמן שמעבר ל8.6 שעות. ההפסד הוא אבדן תחושת האמון ויחסי העבודה התקינים עם מעסיק.

-

הגדלת חשמל לתלת פזי - לפני בנייה על הגגאני בקשתי הגדלה לתלת פזי לפני 4 שנים.

היינו תמימים, שאלנו את החשמלאי האם תהיה בעיה עם זה שבנינו יחידה, והוא הבטיח שמניסיון שלו - לא.

בפועל הבודקים היו מאוד נחמדים, הכל היה בסדר חוץ מזה שהם השאירו דף עם הוראה להשלמה - רק להביא אישור מהעירייה לפיצול הדירה....

לך תביא אישור כשהיחידה לא חוקית.

לטענת החשמלאי - הוא לא שיקר. לא היו להם שום טענות על העבודה שלו והביקורת עברה חלק למרות שהיו כמה בעיות מורכבות. הוא היה מאה אחוז.

אז גם שילמנו לחשמלאי ולחברת החשמל וגם נשארנו בלי תלת פזי. -

מקלדת - משהו חדש שיש לימי שזה חסר לו בנייד ומשתמש הרבה יכול לרכוש בנפרד מקלדת ימנית. זה נוח מאוד.

-

הוספת אפשרות לפורום שיווק לבעלי ארגונים / עסקיםגם אם בנושא מסויים יהיה רק אחד שמפגין ידיעות, לדעתי בתחומים הקשורים לניהול העסק, אנשים זהירים יותר ולא כל כך מהר ישתכנעו מגורם אנונימי שמביע את דעתו או את פתרונותיו.

זה לא רכישת מוצר קטן כלשהו, שאז הסיכון הוא אי שביעות רצון ולכל היותר אבדן ההשקעה הכספית. שינויים בעסק הם הרבה יותר מזה.פורום כזה ייתן רעיונות חדשים, כיוונים לא מוכרים, פתרונות יעילים.

אם העצה/המוצר/הרעיון הוא לא משמעותי מידי לעסק אז הסיכון בכל מקרה לא גדול גם אם העצה לא היתה הוגנת,

ואם זה יותר משמעותי וכבד משקל בעלי עסקים לא ישתכנעו בקלות גם אם הניק יבטיח גדולות ונצורות. שמענו, הבנו, נבדוק ונחשוב על זה. -

הוספת אפשרות לפורום שיווק לבעלי ארגונים / עסקיםאני גם חשבתי על זה.

בעל עסק בימינו צריך לדעת הרבה מעבר לניהול העסק עצמו.

פרסום, קידום מכירות, מימון/מינוף/אשראי, תוכניות עסקיות, גבייה, ועוד ועוד.

לדוגמא רציתי לכתוב משהו על בניית תקציב ותזרים, אבל אין לזה מקום מתאים. -

קורא צ'קים@beri-zip זהו לא פרסום ראשון....

ב30.3.17 פורסם:

https://taxes.gov.il/incometax/documents/horaotbitsua/hor03-2017.pdfעוד לפני זה, נדרש להבין למה לוקח 4 חודשים לפתוח כל שנה את המערכת לשידור דוחות, שזהה כמעט לגמרי לשנה הקודמת מלבד שנת המס ושיעורי המס עליהם היא מתבססת.

-

קורא צ'קים -

האם פיצויים בעת החלפת מעסיק? - מציאת תקדים משפטי@clickone ידוע, ידוע......

באחד מן המקומות בהם עבדתי בעבר נתן המשרד שלנו שרותים לבעלויות בתחום שכר, לווי ביקורות, מזעור עלויות, בקיצור: מקסום חסכון למעסיק על חשבון העובדות.

במשפחתי מרובת המורות והגננות טענו שאנחנו בוגדים

אבל אם נדייק, לזה אני מסכימה:

מי שמלמד אותם זה הרו"ח שלהם

אבל לזה ממש לא:

המנהל רצה לשלם,

מנהל שרוצה לשלם? אין חיה כזו.

-

הפקת קבלה על תרומה בתשלומים -

חישוב הורדת מע"מ@איש-יהודי כיום המע"מ 17% ולא 18%.

עליך פשוט לחלק את הסכום שיש לך ל1.17 (או 1.18 כאשר המעמ 18%), התוצאה הינה הסכום לפני המע"מ.

דרך נוספת (התרגיל זהה רק מוצג אחרת), יש שמבינים אותה יותר:

יש לחלק את הסכום הכולל ל117 ולהכפיל ב100.

כדי למצוא את סכום המע"מ עצמו עליך לחלק ב117 ולהכפיל ב17. -

דו"ח ל 2017 ?!בינתיים אני כאן.

אחת לחודש עולה לדיון בפורום רו"ח (יש לנו פורום קטן ומעניין בגוגל גרופס) הסוגיה הבלתי מנוצחת, האם טעינו כשהלכנו להיות רואי חשבון ולא מתכנתים?

אולי בחודש הבא תהיה הכרעה. -

יש בעיה לעבור מעוסק פטור למורשה?הערות נוספות לגבי מעברים:

- מעבר מפטור למורשה - התקרה הפטורה עדיין נשארת בתחולת הפטור, וחיוב המע"מ הוא רק מהשקל הבא, לכן יש לעקוב מתי בדיוק נחצה הקו.

חשוב לשים לב שגם ההוצאות מוכרות רק ממועד המעבר המדוייק למורשה ולא יום אחד קודם. אם עסק רכש לדוגמא מלאי ניכר בעודו עוסק פטור, ומכר את המליא לאחר שהפך לעוסק מורשה הוא עשוי להיתקל ב"תאונת מס" שבה הקניות שביצע לפני המעבר לא מוכרות בקיזוז ולעומתם ההכנסות שנבעו ממכירת הסחורה חייבות במע"מ במלואן.

חשוב להתנהל בצורה מושכלת מראש כדי למנוע בעיות. - חריגה חד פעמית מתקרת הפטור - לפעמים, ורק במקרים חריגים בהם ניתן להוכיח כי החריגה הייתה חד פעמית, ניתן לשלם מע"מ על הסכום החורג באופן חד פעמי ולהמשיך להיות עוסק פטור.

- מעבר מפטור למורשה - התקרה הפטורה עדיין נשארת בתחולת הפטור, וחיוב המע"מ הוא רק מהשקל הבא, לכן יש לעקוב מתי בדיוק נחצה הקו.