איך מחשבנים הפרשות עצמאיות

-

@one1010

על פי החוק היבש, מי שמעסיק עובדים מישראל חייב לפתוח תיק במס הכנסה, אך כמובן שזה לא קורה בפועל.

למעשה, הדבר הפשוט ביותר הוא לפתוח תיק כעצמאי ולהוציא קבלות על כל סכום שאתה מקבל.

הדבר היחיד שאתה מפסיד הוא המעמד המיוחד של שכיר מבחינת חוקי עובד ומעסיק, אך מכיון שמדובר בעבודה בארה"ב, ובארה"ב חוקי העבודה רחוקים מאוד ממה שקורה כאן בארץ אז לא מדובר בהפסד גדול.

אם תחשב כעצמאי תשלם מס הכנסה לפי מדרגות המס הנהוגים כאן בארץ, ומבחינה זו אין הבדל בינך לבין שכיר למעט העובדה שאתה יכול לדווח רק פעם בשנה (בתנאים מסויימים).

מבחינת ביטוח לאומי ודמי בריאות יש הבדל משמעותי בין שכיר לעצמאי, כי אצל שכיר המעסיק מפריש את רוב הביטוח. (יצויין שלישראל יש אמנה עם רוב מדינות אירופה למניעת כפל גבייה ביטוח לאומי במקרה של העסקת אזרח זר, אך זה לא רלוונטי בעבודה בארה"ב).

ראה כאן גובה ההפרשה לביטוח לאומי ודמי בריאות לעצמאי

מע"מ - אם תפתח 'עוסק פטור' - כלומר שאתה מצהיר שההכנסות מהעסק אינן עולות על מאה אלף ש"ח בשנה, לא תצטרך לשלם מע"מ.

פנסיה - כיום חל חוק המחייב עצמאיים להפריש פנסיה. למעשה החוק לא ממש נאכף.

גובה ההפרשות דומה להפרשות כשכיר, אך בעוד שאצל שכיר המעסיק מפריש את רוב הסכום, עצמאי צריך להפריש את זה בעצמו.

ראה כאן גובה הפרשות חובה לקרן פנסיה לעצמאילגבי דמי לידה, יש כמובן דמי לידה לעצמאי כמו לשכיר, אלא שצורת החישוב היא קצת שונה.

לסיום, כשאתה חושב על עבודה אצל מעסיק בחו"ל שלא חל עליו חוקי עובד ומעסיק קח בחשבון את ההטבות הבאות אותן אתה מפסיד כדי לבדוק האם העבודה משתלמת ביחס לעבודה כאן:

-הפרשות מעסיק לביטוח לאומי

-הפרשות מעסיק לקרן פנסיה

-הפרשות מעסיק לפיצויים

-ימי חופשה ומחלה

-דמי הבראהבהצלחה!

@גמליאל דבר ראשון תודה גדולה על האריכות והטרחה שעשית עבורי!

אתה צודק במה שאתה כותב ולכן שאלתי את שאלותיי,

הבעיה היא שלמרות שאני למיטב הבנתי יודע את האחוזים של ההפרשות אני לא לגמרי יודע איך מחשבים כל דבר ממה מפרישים, מברוטו/נטו/ברוטו ביטוח לאומי ועוד כל מיני שמותלכן אני חושש שאני יעשה חשבון ובסו, אחרי כל הטרחה מתברר שאני לא מרוויח כמו שחשבתי...

לכן הייתי שמח לאיזה מחשבון שכבר נמצאים בו כל הכללים...

יש סיכוי שקיים כזה דבר? -

@גמליאל דבר ראשון תודה גדולה על האריכות והטרחה שעשית עבורי!

אתה צודק במה שאתה כותב ולכן שאלתי את שאלותיי,

הבעיה היא שלמרות שאני למיטב הבנתי יודע את האחוזים של ההפרשות אני לא לגמרי יודע איך מחשבים כל דבר ממה מפרישים, מברוטו/נטו/ברוטו ביטוח לאומי ועוד כל מיני שמותלכן אני חושש שאני יעשה חשבון ובסו, אחרי כל הטרחה מתברר שאני לא מרוויח כמו שחשבתי...

לכן הייתי שמח לאיזה מחשבון שכבר נמצאים בו כל הכללים...

יש סיכוי שקיים כזה דבר?@one1010

יש ברשת אינסוף סימולטורים שונים אבל זה לא כל כך מסובך לחשב את זה לבד.ניקח כדוגמא משכורת ברוטו של 5000 ש"ח (ככלל, כל הניכויים הם מהמשכורות ברוטו. המשכורת לאחר הניכויים היא המשכורת נטו).

מס הכנסה - כאמור, במס הכנסה אין הבדל בין שכיר לעצמאי. כמו כן, משכורת כזו נמוכה בדרך כלל מסף המס (לאחר קיזוז נקודות זיכוי).

מע"מ - כאמור, עוסק פטור אינו מחוייב במע"מ

ביטוח לאומי - שכיר עם משכורת כזו משלם 3.5 אחוז מהמשכורת לביטוח לאומי + מס בריאות, והמעסיק מפריש 3.55 אחוז נוספים. סך הכל כל אחד מפריש כ177 ש"ח. עצמאי לעומתו, יצטרך להפריש כ-6 אחוז, סה"כ 300 ש"ח. במקרה כזה השכיר הרוויח על פני העצמאי כ125 ש"ח.

פנסיה - הפרשות השכיר זה כבר יותר מורכב. רק נציין שאצל שכיר המעסיק צריך להפריש כיום כ12.5 אחוז לקרן פנסיה (שזה כולל גם את רכיב הפיצויים). מה שאומר ששכיר המרוויח 5000 ש"ח ברוטו מקבל מהמעסיק בכל חודש 625 ש"ח נוספים.

חישוב ימי חופשה, מחלה, הבראה וכו' זה מורכב מאוד, כי לא כל שכיר מנצל את ימי החופשה. יש לקחת בחשבון גם את דמי החגים הקבועים בחוק.יש גם יתרונות לא מעטים לעבודה כעצמאי: ניתן להפריש סכומים גדולים יותר לקרן פנסיה, ניתן לפתוח קרן השתלמות, ועוד.

-

@one1010

יש ברשת אינסוף סימולטורים שונים אבל זה לא כל כך מסובך לחשב את זה לבד.ניקח כדוגמא משכורת ברוטו של 5000 ש"ח (ככלל, כל הניכויים הם מהמשכורות ברוטו. המשכורת לאחר הניכויים היא המשכורת נטו).

מס הכנסה - כאמור, במס הכנסה אין הבדל בין שכיר לעצמאי. כמו כן, משכורת כזו נמוכה בדרך כלל מסף המס (לאחר קיזוז נקודות זיכוי).

מע"מ - כאמור, עוסק פטור אינו מחוייב במע"מ

ביטוח לאומי - שכיר עם משכורת כזו משלם 3.5 אחוז מהמשכורת לביטוח לאומי + מס בריאות, והמעסיק מפריש 3.55 אחוז נוספים. סך הכל כל אחד מפריש כ177 ש"ח. עצמאי לעומתו, יצטרך להפריש כ-6 אחוז, סה"כ 300 ש"ח. במקרה כזה השכיר הרוויח על פני העצמאי כ125 ש"ח.

פנסיה - הפרשות השכיר זה כבר יותר מורכב. רק נציין שאצל שכיר המעסיק צריך להפריש כיום כ12.5 אחוז לקרן פנסיה (שזה כולל גם את רכיב הפיצויים). מה שאומר ששכיר המרוויח 5000 ש"ח ברוטו מקבל מהמעסיק בכל חודש 625 ש"ח נוספים.

חישוב ימי חופשה, מחלה, הבראה וכו' זה מורכב מאוד, כי לא כל שכיר מנצל את ימי החופשה. יש לקחת בחשבון גם את דמי החגים הקבועים בחוק.יש גם יתרונות לא מעטים לעבודה כעצמאי: ניתן להפריש סכומים גדולים יותר לקרן פנסיה, ניתן לפתוח קרן השתלמות, ועוד.

@גמליאל אמר באיך מחשבנים הפרשות עצמאיות:

יש ברשת אינסוף סימולטורים שונים אבל זה לא כל כך מסובך לחשב את זה לבד.

יש 2 סוגי סימולוטורים הראשון הוא מחשבון נטו ברוטו והשני עלות עובד למעסיק. אבל לא מצאתי סימולטור לעצמאי כמה עלויות יש לו כאשר הוא מחליף מעסיק.

החשבון שלך אולי פשוט אבל הוא מתחיל להסתבך כשהשכר עולה וככה גם האחוזים משתנים...

תודה

-

@one1010

יש ברשת אינסוף סימולטורים שונים אבל זה לא כל כך מסובך לחשב את זה לבד.ניקח כדוגמא משכורת ברוטו של 5000 ש"ח (ככלל, כל הניכויים הם מהמשכורות ברוטו. המשכורת לאחר הניכויים היא המשכורת נטו).

מס הכנסה - כאמור, במס הכנסה אין הבדל בין שכיר לעצמאי. כמו כן, משכורת כזו נמוכה בדרך כלל מסף המס (לאחר קיזוז נקודות זיכוי).

מע"מ - כאמור, עוסק פטור אינו מחוייב במע"מ

ביטוח לאומי - שכיר עם משכורת כזו משלם 3.5 אחוז מהמשכורת לביטוח לאומי + מס בריאות, והמעסיק מפריש 3.55 אחוז נוספים. סך הכל כל אחד מפריש כ177 ש"ח. עצמאי לעומתו, יצטרך להפריש כ-6 אחוז, סה"כ 300 ש"ח. במקרה כזה השכיר הרוויח על פני העצמאי כ125 ש"ח.

פנסיה - הפרשות השכיר זה כבר יותר מורכב. רק נציין שאצל שכיר המעסיק צריך להפריש כיום כ12.5 אחוז לקרן פנסיה (שזה כולל גם את רכיב הפיצויים). מה שאומר ששכיר המרוויח 5000 ש"ח ברוטו מקבל מהמעסיק בכל חודש 625 ש"ח נוספים.

חישוב ימי חופשה, מחלה, הבראה וכו' זה מורכב מאוד, כי לא כל שכיר מנצל את ימי החופשה. יש לקחת בחשבון גם את דמי החגים הקבועים בחוק.יש גם יתרונות לא מעטים לעבודה כעצמאי: ניתן להפריש סכומים גדולים יותר לקרן פנסיה, ניתן לפתוח קרן השתלמות, ועוד.

-

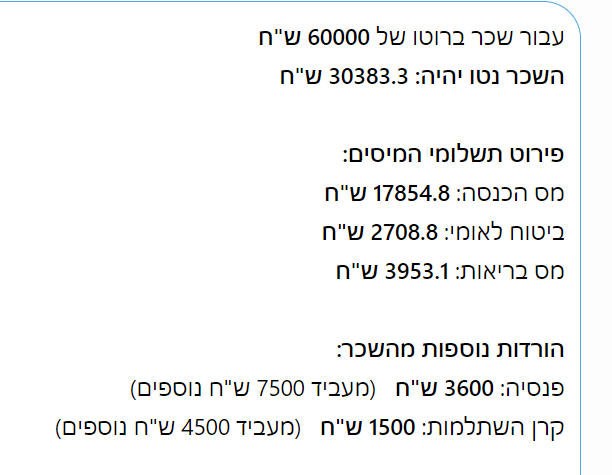

@גמליאל האם יש סיכוי שמשכורת של 60 א"ש אחרי כל ההורדות מגיע לנטו 19 א"ש?

או שטעיתי בגדול?! כי זה נשמע לי קצת רחוק...כי השתמשתי במחשבון הבא ואחרי שאני מוריד גם את ההפרשות של המעסיק זה מה שיוצא... הגיוני?!

-

@one1010 אמר באיך מחשבנים הפרשות עצמאיות:

@by6199 בדקתי חודשי

אני מאמין שאם היה מדובר בשכר של 60.000 חודשי לא היית שואל כאן שאלות, אלא הולך לרו"ח ובודק מה נכון וכדאי לעשות, לקבל כשכר, כתשלום לחברה, וכו'..

משכך כל חישוב כמה הטבלה נכונה זה אפילו לא תיאורטי וחבל על הזמן -

@one1010 אמר באיך מחשבנים הפרשות עצמאיות:

@by6199 בדקתי חודשי

אני מאמין שאם היה מדובר בשכר של 60.000 חודשי לא היית שואל כאן שאלות, אלא הולך לרו"ח ובודק מה נכון וכדאי לעשות, לקבל כשכר, כתשלום לחברה, וכו'..

משכך כל חישוב כמה הטבלה נכונה זה אפילו לא תיאורטי וחבל על הזמן@by6199 אתה צודק, אבל אני מתעניין על עבודות בחו"ל שבמבט ראשון נראה שהמשכורת גבוהה אבל כשמעמיקים ומבינים שאין הפרשות וכדו' זה קצת מבלבל.

לכן אני רוצה לקבל תמונה עקרונית כדי להבין כמה הפער יוצא.

כמובן שכשזה יהיה משהו מעשי אפנה לרו"ח אבל כרגע אני רק מנסה להבין את הפער -

@גמליאל האם יש סיכוי שמשכורת של 60 א"ש אחרי כל ההורדות מגיע לנטו 19 א"ש?

או שטעיתי בגדול?! כי זה נשמע לי קצת רחוק...כי השתמשתי במחשבון הבא ואחרי שאני מוריד גם את ההפרשות של המעסיק זה מה שיוצא... הגיוני?!

@one1010

נראה שהשתמשת במחשבון לשכירים ('הפרשות מעסיק') ולא לעצמאיםכמה הערות:

בחישוב מס הכנסה צריך לקחת בחשבון את כמות נקודות הזיכוי של הנישום. ללא נקודות זיכוי כלל מס הכנסה על משכרות זו אמורה להיות מעל 20 אל"ש, כשעל כל נקודת זיכוי יש להפחית 218 ש"ח - נכון ל2021.

לפי הסכום שמופיע בחישוב שלך אני משער שמדובר באישה עם כמה ילדים, כך שיש לה כמות מכובדת של נקודות זיכוי.

לגבי ביטוח לאומי חשוב לדעת שיש תקרה להפרשות עבור ביטוח לאומי. משכורת העוברת את הסכום 44,020 - נכון ל2021 - איננה חייבת בהפרשות לביטו"ל עבור הסכום העובר את הסכום הנ"ל (הסיבה לכך שביטוח לאומי אינו מעוניין לבטח משכורות כל כך גבוהות).

לכן ההפרשה לביטוח לאומי כולל מס בריאות במקרה זה תעמוד על 4744 לפי החישוב שלי.

לגבי הפנסיה, גם כאן לפי מה שידוע לי (אינני בטוח בכך וגם לא מצאתי כעת סימוכין מפורשים) החובה להפריש לפנסיה גם היא מוגבלת לתקרת השכר הממוצע במשק, בין מחלק השכיר ובין מחלק המעסיק. ולכן ההפרשה תהיה נמוכה בהרבה.

לגבי קרן השתלמות - החוק אינו מחייב כלל להפריש לקרן השתלמות. זה תלוי אך ורק ברצונם ובהסכם של השכיר והמעסיק. -

@one1010 אמר באיך מחשבנים הפרשות עצמאיות:

@by6199 בדקתי חודשי

אני מאמין שאם היה מדובר בשכר של 60.000 חודשי לא היית שואל כאן שאלות, אלא הולך לרו"ח ובודק מה נכון וכדאי לעשות, לקבל כשכר, כתשלום לחברה, וכו'..

משכך כל חישוב כמה הטבלה נכונה זה אפילו לא תיאורטי וחבל על הזמן -

@by6199 אמר באיך מחשבנים הפרשות עצמאיות:

אני מאמין שאם היה מדובר בשכר של 60.000 חודשי לא היית שואל כאן שאלות, אלא הולך לרו"ח ובודק מה נכון וכדאי לעשות

לעניות דעתי ממש לא צריך כאן רואה חשבון.

צריך גוגל ו'כל זכות'. זה הכל.@גמליאל אמר באיך מחשבנים הפרשות עצמאיות:

@by6199 אמר באיך מחשבנים הפרשות עצמאיות:

אני מאמין שאם היה מדובר בשכר של 60.000 חודשי לא היית שואל כאן שאלות, אלא הולך לרו"ח ובודק מה נכון וכדאי לעשות

לעניות דעתי ממש לא צריך כאן רואה חשבון.

צריך גוגל ו'כל זכות'. זה הכל.אני יחדד.

אדם שמשתכר סכום בינוני ואפילו גבוה, כל עוד הוא בתקרת המס הנמוכה, לא צריך ייעוץ או רו"ח.

ככל שהמשכורת מעפילה למספרים של חברי כנסת שרים שופטים וכו', צריך להיות משוגע לקבל את זה כמשכורת ולהישאר עם חצי.

בשביל זה כל רו"ח ויועץ מס יידע לתת את הפתרונות באמצעות הקמת חברה, או פתרונות אחרים. -

@one1010

נראה שהשתמשת במחשבון לשכירים ('הפרשות מעסיק') ולא לעצמאיםכמה הערות:

בחישוב מס הכנסה צריך לקחת בחשבון את כמות נקודות הזיכוי של הנישום. ללא נקודות זיכוי כלל מס הכנסה על משכרות זו אמורה להיות מעל 20 אל"ש, כשעל כל נקודת זיכוי יש להפחית 218 ש"ח - נכון ל2021.

לפי הסכום שמופיע בחישוב שלך אני משער שמדובר באישה עם כמה ילדים, כך שיש לה כמות מכובדת של נקודות זיכוי.

לגבי ביטוח לאומי חשוב לדעת שיש תקרה להפרשות עבור ביטוח לאומי. משכורת העוברת את הסכום 44,020 - נכון ל2021 - איננה חייבת בהפרשות לביטו"ל עבור הסכום העובר את הסכום הנ"ל (הסיבה לכך שביטוח לאומי אינו מעוניין לבטח משכורות כל כך גבוהות).

לכן ההפרשה לביטוח לאומי כולל מס בריאות במקרה זה תעמוד על 4744 לפי החישוב שלי.

לגבי הפנסיה, גם כאן לפי מה שידוע לי (אינני בטוח בכך וגם לא מצאתי כעת סימוכין מפורשים) החובה להפריש לפנסיה גם היא מוגבלת לתקרת השכר הממוצע במשק, בין מחלק השכיר ובין מחלק המעסיק. ולכן ההפרשה תהיה נמוכה בהרבה.

לגבי קרן השתלמות - החוק אינו מחייב כלל להפריש לקרן השתלמות. זה תלוי אך ורק ברצונם ובהסכם של השכיר והמעסיק.@גמליאל אמר באיך מחשבנים הפרשות עצמאיות:

@one1010

נראה שהשתמשת במחשבון לשכירים ('הפרשות מעסיק') ולא לעצמאיםנכון, כי מה שחשוב לי לדעת האם אני מרוויח מזה שאני עובר עבודה יותר מכמה יישאר לי בחשבון. ולכן חשוב לי לדעת כמה יישאר לי בחשבון אחרי שאפריש את כל ההפרשות שלי ושל המעביד באופן שהייתי שכיר

לפי הסכום שמופיע בחישוב שלך אני משער שמדובר באישה עם כמה ילדים, כך שיש לה כמות מכובדת של נקודות זיכוי.

כן, הכנסתי במחשבון שם נקודות זיכוי.

לגבי ביטוח לאומי חשוב לדעת שיש תקרה להפרשות עבור ביטוח לאומי. משכורת העוברת את הסכום 44,020 - נכון ל2021 - איננה חייבת בהפרשות לביטו"ל עבור הסכום העובר את הסכום הנ"ל (הסיבה לכך שביטוח לאומי אינו מעוניין לבטח משכורות כל כך גבוהות).

לכן ההפרשה לביטוח לאומי כולל מס בריאות במקרה זה תעמוד על 4744 לפי החישוב שלי.מעניין, כי במחשבון ההוא ביטוח לאומי יוצא רק 2708. ואם אתה מוסיף לזה גם מס בריאות, [אתה קורא לשתיהם יחד ביטוח לאומי?] זה כבר מגיע ל 6,700, זה טעות?

לגבי הפנסיה, גם כאן לפי מה שידוע לי (אינני בטוח בכך וגם לא מצאתי כעת סימוכין מפורשים) החובה להפריש לפנסיה גם היא מוגבלת לתקרת השכר הממוצע במשק, בין מחלק השכיר ובין מחלק המעסיק. ולכן ההפרשה תהיה נמוכה בהרבה.

מעניין! השאלה היא עד איזו תקרה

לגבי קרן השתלמות - החוק אינו מחייב כלל להפריש לקרן השתלמות. זה תלוי אך ורק ברצונם ובהסכם של השכיר והמעסיק.

מכיוון שכיום המעסיק מפריש עבורי לקרן השתלמות חשוב לי לדעת כמה יישאר לי אחרי שאפריש במקום המעסיק

תודה רבה!!!

-

@גמליאל אמר באיך מחשבנים הפרשות עצמאיות:

@one1010

נראה שהשתמשת במחשבון לשכירים ('הפרשות מעסיק') ולא לעצמאיםנכון, כי מה שחשוב לי לדעת האם אני מרוויח מזה שאני עובר עבודה יותר מכמה יישאר לי בחשבון. ולכן חשוב לי לדעת כמה יישאר לי בחשבון אחרי שאפריש את כל ההפרשות שלי ושל המעביד באופן שהייתי שכיר

לפי הסכום שמופיע בחישוב שלך אני משער שמדובר באישה עם כמה ילדים, כך שיש לה כמות מכובדת של נקודות זיכוי.

כן, הכנסתי במחשבון שם נקודות זיכוי.

לגבי ביטוח לאומי חשוב לדעת שיש תקרה להפרשות עבור ביטוח לאומי. משכורת העוברת את הסכום 44,020 - נכון ל2021 - איננה חייבת בהפרשות לביטו"ל עבור הסכום העובר את הסכום הנ"ל (הסיבה לכך שביטוח לאומי אינו מעוניין לבטח משכורות כל כך גבוהות).

לכן ההפרשה לביטוח לאומי כולל מס בריאות במקרה זה תעמוד על 4744 לפי החישוב שלי.מעניין, כי במחשבון ההוא ביטוח לאומי יוצא רק 2708. ואם אתה מוסיף לזה גם מס בריאות, [אתה קורא לשתיהם יחד ביטוח לאומי?] זה כבר מגיע ל 6,700, זה טעות?

לגבי הפנסיה, גם כאן לפי מה שידוע לי (אינני בטוח בכך וגם לא מצאתי כעת סימוכין מפורשים) החובה להפריש לפנסיה גם היא מוגבלת לתקרת השכר הממוצע במשק, בין מחלק השכיר ובין מחלק המעסיק. ולכן ההפרשה תהיה נמוכה בהרבה.

מעניין! השאלה היא עד איזו תקרה

לגבי קרן השתלמות - החוק אינו מחייב כלל להפריש לקרן השתלמות. זה תלוי אך ורק ברצונם ובהסכם של השכיר והמעסיק.

מכיוון שכיום המעסיק מפריש עבורי לקרן השתלמות חשוב לי לדעת כמה יישאר לי אחרי שאפריש במקום המעסיק

תודה רבה!!!

-

@גמליאל אמר באיך מחשבנים הפרשות עצמאיות:

@by6199 אמר באיך מחשבנים הפרשות עצמאיות:

אני מאמין שאם היה מדובר בשכר של 60.000 חודשי לא היית שואל כאן שאלות, אלא הולך לרו"ח ובודק מה נכון וכדאי לעשות

לעניות דעתי ממש לא צריך כאן רואה חשבון.

צריך גוגל ו'כל זכות'. זה הכל.אני יחדד.

אדם שמשתכר סכום בינוני ואפילו גבוה, כל עוד הוא בתקרת המס הנמוכה, לא צריך ייעוץ או רו"ח.

ככל שהמשכורת מעפילה למספרים של חברי כנסת שרים שופטים וכו', צריך להיות משוגע לקבל את זה כמשכורת ולהישאר עם חצי.

בשביל זה כל רו"ח ויועץ מס יידע לתת את הפתרונות באמצעות הקמת חברה, או פתרונות אחרים.@by6199 אמר באיך מחשבנים הפרשות עצמאיות:

ככל שהמשכורת מעפילה למספרים של חברי כנסת שרים שופטים וכו'

רק כדי לדייק, שופט וכדו' שמקבל 60 א"ש המעסיק- המדינה מוציאה עליו כ100 א"ש [אולי קצת בהגזמה] ולכן זה לא דומה למקרה שאני מדבר עליו. כי כאן 60 א"ש אולי זה נחשב ל45 א"ש כי אתה אמור לשלם את ההפרשים וביטוח לאומי וכו' וכו' במקומו

-

@by6199 אמר באיך מחשבנים הפרשות עצמאיות:

ככל שהמשכורת מעפילה למספרים של חברי כנסת שרים שופטים וכו'

רק כדי לדייק, שופט וכדו' שמקבל 60 א"ש המעסיק- המדינה מוציאה עליו כ100 א"ש [אולי קצת בהגזמה] ולכן זה לא דומה למקרה שאני מדבר עליו. כי כאן 60 א"ש אולי זה נחשב ל45 א"ש כי אתה אמור לשלם את ההפרשים וביטוח לאומי וכו' וכו' במקומו

@one1010 אמר באיך מחשבנים הפרשות עצמאיות:

@by6199 אמר באיך מחשבנים הפרשות עצמאיות:

ככל שהמשכורת מעפילה למספרים של חברי כנסת שרים שופטים וכו'

רק כדי לדייק, שופט וכדו' שמקבל 60 א"ש המעסיק- המדינה מוציאה עליו כ100 א"ש [אולי קצת בהגזמה] ולכן זה לא דומה למקרה שאני מדבר עליו. כי כאן 60 א"ש אולי זה נחשב ל45 א"ש כי אתה אמור לשלם את ההפרשים וביטוח לאומי וכו' וכו' במקומו

לא נכון עובדתית.

שכר ראש עיר של 40.000 נשאר נטו 18.000 ש"ח..

וכן הלאה -

@one1010 אמר באיך מחשבנים הפרשות עצמאיות:

@by6199 אמר באיך מחשבנים הפרשות עצמאיות:

ככל שהמשכורת מעפילה למספרים של חברי כנסת שרים שופטים וכו'

רק כדי לדייק, שופט וכדו' שמקבל 60 א"ש המעסיק- המדינה מוציאה עליו כ100 א"ש [אולי קצת בהגזמה] ולכן זה לא דומה למקרה שאני מדבר עליו. כי כאן 60 א"ש אולי זה נחשב ל45 א"ש כי אתה אמור לשלם את ההפרשים וביטוח לאומי וכו' וכו' במקומו

לא נכון עובדתית.

שכר ראש עיר של 40.000 נשאר נטו 18.000 ש"ח..

וכן הלאה